Wer eine GbR gründen möchte, entscheidet sich meist für einen vergleichsweise schnellen Einstieg in die gemeinsame Selbstständigkeit. Genau darin liegt der große Reiz dieser Rechtsform: Es gibt kein gesetzlich vorgeschriebenes Mindestkapital, die Gründung ist formal deutlich schlanker als bei einer GmbH, und viele Vorhaben lassen sich ohne langen Vorlauf aufsetzen.

Trotz dieser Einfachheit gehört die Gesellschaft bürgerlichen Rechts nicht zu den Rechtsformen, die sich nebenbei und ohne sorgfältige Vorbereitung aufsetzen lassen. Schon zu Beginn stellen sich Fragen, die später über Stabilität oder Streit entscheiden: Welche Rechte und Pflichten haben die Gesellschafter? Wie sollte ein Gesellschaftsvertrag aussehen? Wann ist eine Gewerbeanmeldung nötig? Welche Steuern zahlt die GbR, und wo endet die passende Nutzung dieser Gesellschaftsform?

Dieser Ratgeber führt Schritt für Schritt durch die Gründung einer GbR. Er zeigt, welche Voraussetzungen erfüllt sein müssen, wie der Ablauf in der Praxis aussieht, welche Kosten anfallen können und warum Haftung, Vertrag und steuerliche Erfassung von Anfang an sauber geregelt werden sollten. Gerade für Gründer, Freiberufler, kleine Teams und projektbezogene Zusammenarbeit ist das entscheidend.

Das Wichtigste in Kürze

- Eine GbR braucht mindestens zwei Gesellschafter mit einem gemeinsamen Zweck.

- Die Gesellschaft bürgerlichen Rechts gehört zu den Personengesellschaften und ist in den §§ 705 ff. BGB geregelt.

- Ein schriftlicher Gesellschaftsvertrag ist rechtlich nicht in jedem Fall zwingend, in der Praxis aber nahezu unverzichtbar.

- Bei gewerblicher Tätigkeit ist eine Anmeldung beim Gewerbeamt nötig, bei einer Freiberufler-GbR in der Regel nicht.

- Die Haftung ist persönlich, unbeschränkt und gesamtschuldnerisch, also auch mit dem Privatvermögen.

- Ein Mindestkapital oder Startkapital schreibt das Gesetz für die Gründung einer GbR nicht vor.

- Seit der Reform des Personengesellschaftsrechts spielt auch das Gesellschaftsregister eine Rolle, vor allem in bestimmten Konstellationen im Rechtsverkehr.

Was ist eine GbR?

Die GbR ist die einfachste Form einer Personengesellschaft im deutschen Recht. Sie entsteht, wenn sich mindestens zwei Personen zusammenschließen, um einen gemeinsamen Zweck zu verfolgen. Genau deshalb ist die Gesellschaft bürgerlichen Rechts für viele Vorhaben der erste rechtliche Rahmen, wenn Partner gemeinsam ein Unternehmen aufbauen oder Dienstleistungen anbieten möchten.

Im Alltag taucht die GbR in ganz unterschiedlichen Formen auf. Zwei Gründer starten gemeinsam eine Agentur, mehrere Freiberufler bündeln ihr Fachwissen, oder zwei Partner entwickeln Produkte und rechnen ihre Leistungen unter einer gemeinsamen Geschäftsbezeichnung ab. In all diesen Fällen kann eine GbR vorliegen, auch dann, wenn zu Beginn noch keine ausgefeilte juristische Struktur vorhanden ist.

Wichtig ist die Abgrenzung zu einer losen Zusammenarbeit. Nicht jede gemeinsame Tätigkeit führt automatisch zu einer Gesellschaft. Entscheidend ist, dass die Beteiligten sich verbindlich auf einen gemeinsamen Zweck, auf Zusammenarbeit und auf eine gewisse innere Ordnung einigen. Genau dort beginnt die rechtliche Relevanz.

Die Rechtsform wirkt auf den ersten Blick schlicht, ist aber keineswegs rechtlich belanglos. Gerade weil sie ohne großes formales Gründungsritual auskommt, wird unterschätzt, wie schnell aus einer praktischen Zusammenarbeit eine rechtsfähige GbR mit Rechten, Pflichten und Haftungsfolgen werden kann.

Für wen ist die GbR die passende Rechtsform?

Die GbR passt vor allem dann, wenn mehrere Personen gemeinsam starten wollen und dabei eine flexible, kostenschonende Gesellschaftsform suchen. Sie eignet sich für kleine Unternehmen, Beratungen, Agenturen, projektbezogene Zusammenarbeit, kreative Dienstleistungen, handwerkliche Kooperationen und viele Modelle im frühen Stadium einer Unternehmensgründung.

Für Gründer ist die GbR besonders attraktiv, wenn am Anfang noch keine komplexe Kapitalstruktur nötig ist. Wer kein hohes Startkapital einbringen kann oder möchte, findet in dieser Rechtsform einen unkomplizierten Einstieg. Auch dann, wenn die Zusammenarbeit stark vom persönlichen Vertrauen der Partner lebt, kann die GbR sinnvoll sein.

Gleichzeitig hat diese Einfachheit Grenzen. Sobald das Vorhaben stark wächst, ein hohes Haftungsrisiko mitbringt oder auf Investoren, größere Fremdfinanzierung und professionell standardisierte Strukturen angewiesen ist, gerät die GbR schnell an ihre Grenzen. In solchen Fällen rücken andere Modelle wie die GmbH oder, je nach Struktur, die OHG in den Vordergrund.

Für Start-ups kann die GbR daher eine Zwischenlösung sein: gut für den Einstieg, nicht immer ideal für die zweite Entwicklungsstufe. Wer schon bei der Gründung absehen kann, dass das Unternehmen schnell skalieren, Mitarbeiter in größerem Umfang beschäftigen oder hohe vertragliche Risiken tragen wird, sollte die Wahl der Rechtsform besonders sorgfältig abwägen.

Welche Voraussetzungen müssen für die Gründung einer GbR erfüllt sein?

Eine GbR lässt sich nur gründen, wenn einige Grundvoraussetzungen vorliegen. Dazu gehören mindestens zwei Gesellschafter, ein gemeinsamer Zweck, eine Einigung über die Zusammenarbeit und die Frage, ob ein Gewerbe oder eine freiberufliche Tätigkeit vorliegt. Erst wenn diese Punkte sauber durchdacht sind, ergibt die Gründung einer GbR rechtlich und wirtschaftlich Sinn.

Mindestens zwei Gesellschafter

Eine GbR kann nicht von nur einer Person gegründet werden. Es müssen mindestens zwei Beteiligte vorhanden sein. Diese Gesellschafter können natürliche Personen sein, unter bestimmten Voraussetzungen aber auch juristische Personen.

Entscheidend ist nicht nur die Zahl, sondern auch das Verhältnis der Beteiligten zueinander. Die Gesellschaft bürgerlichen Rechts lebt stark vom persönlichen Vertrauen. Wo dieses Fundament fehlt, entstehen schnell Konflikte über Gewinn, Verantwortung, Geschäftsführung oder die Nutzung von Kapital und Arbeitszeit.

Gemeinsamer Zweck

Ohne gemeinsamen Zweck gibt es keine GbR. Dieser Zweck kann wirtschaftlich sein, etwa der gemeinsame Aufbau eines Unternehmens, er kann aber auch in einer anderen Form der Zusammenarbeit liegen. Für die Praxis ist wichtig, dass der Zweck konkret genug beschrieben werden kann. Vage Vorstellungen führen später fast immer zu Auslegungsproblemen.

Ein sauber formulierter Zweck ist nicht nur für den Vertrag wichtig. Er beeinflusst auch die Außenwirkung, die steuerliche Einordnung und die Frage, welche Rechte die einzelnen Gesellschafter im Innenverhältnis haben.

Gewerbe oder Freiberuf?

Noch vor der eigentlichen Gründung muss feststehen, ob die Tätigkeit gewerblich oder freiberuflich ist. Diese Unterscheidung wirkt sich auf Anmeldung, Buchführung, Kammerzugehörigkeit und Steuern aus. Eine Freiberufler-GbR funktioniert anders als eine gewerblich tätige Gesellschaft.

Gerade an dieser Stelle entstehen viele Fehler. Wer die eigene Tätigkeit zu ungenau einordnet, riskiert später unnötige Bürokratie, Nachfragen vom Finanzamt oder falsche Annahmen bei der Gewerbeanmeldung.

Checkliste vor der Gründung

Vor dem Einstieg sollten diese Punkte beantwortet sein:

- Wer sind die Gesellschafter, und welchen Beitrag leistet jede Person?

- Welchen genauen Zweck verfolgt die Gesellschaft?

- Handelt es sich um ein Gewerbe oder um eine freiberufliche Tätigkeit?

- Wie soll der Gewinn verteilt werden?

- Wer übernimmt welche Aufgaben in der Geschäftsführung?

- Soll ein gemeinsames Geschäftskonto eingerichtet werden?

- Ist absehbar, dass das Vorhaben später eine andere Rechtsform braucht?

Welche Vorteile und Nachteile hat eine GbR?

Die GbR wird nicht ohne Grund so häufig gewählt. Ihre größte Stärke liegt in der niedrigen Einstiegsschwelle. Gleichzeitig bringt gerade diese Gesellschaftsform Risiken mit, die früh sichtbar sein müssen.

Zu den Vorteilen gehört zunächst die Einfachheit der Gründung. Es gibt kein gesetzliches Mindestkapital, kein aufwendiges notarielles Standardverfahren wie bei Kapitalgesellschaften und keine komplizierte Anfangsstruktur. Wer zu zweit oder mit mehreren Partnern starten will, kann eine Gründung der GbR relativ schlank aufsetzen.

Hinzu kommt die Flexibilität. Der Gesellschaftsvertrag lässt Raum für individuelle Regelungen, und auch im Alltag kann die Zusammenarbeit an das konkrete Geschäftsmodell angepasst werden. Für kleine Unternehmen, projektbezogene Vorhaben oder partnerschaftlich organisierte Dienstleistungen ist das ein echter Vorteil.

Die Nachteile sind jedoch erheblich. Der wichtigste Punkt ist die Haftung. Anders als bei der Gesellschaft mit beschränkter Haftung gibt es bei der GbR keine Abschirmung des Privatvermögens. Das ist kein Detail, sondern ein Kernmerkmal der Rechtsform. Wer eine GbR zu gründen plant, muss dieses Risiko bewusst tragen wollen.

Dazu kommt, dass Konflikte zwischen Partnern besonders tief in die Substanz der Gesellschaft eingreifen können. Ohne saubere vertragliche Regelung führen schon überschaubare Streitpunkte schnell zu grundsätzlichen Problemen. Das betrifft die Gewinnverteilung genauso wie Fragen der Vertretung, der Buchhaltung oder des Ausscheidens eines Partners.

Eine kompakte Einordnung hilft bei der Wahl:

- Die GbR punktet mit Einfachheit, Flexibilität und geringem formalen Aufwand.

- Sie verliert an Attraktivität, sobald Haftungsrisiken, Wachstum oder komplexe Strukturen zunehmen.

- Für viele Gründer ist sie ein guter Einstieg, aber nicht zwingend die beste Dauerlösung.

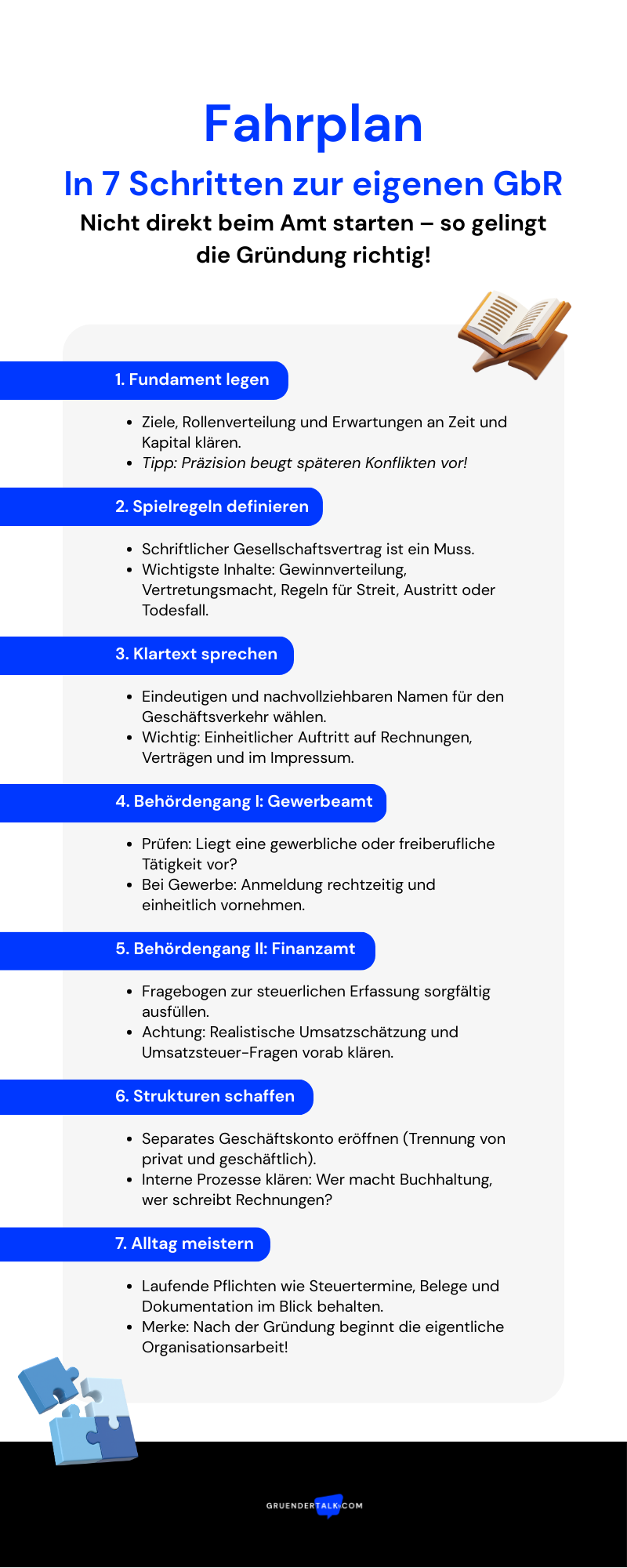

Guide: Wie läuft die Gründung einer GbR Schritt für Schritt ab?

Wer eine GbR gründen will, sollte nicht direkt bei der Anmeldung beginnen. Der richtige Ablauf startet früher: bei Zweck, Partnerstruktur und Vertrag. Erst danach folgen formale Schritte gegenüber Behörden und die organisatorische Einrichtung des Unternehmens.

1. Geschäftsidee, Zweck und Partner abstimmen

Am Anfang steht nicht das Formular, sondern die Einigung. Die Beteiligten müssen wissen, was sie gemeinsam aufbauen, welche Leistungen angeboten werden, wie die Zusammenarbeit aussehen soll und welches Ziel das Unternehmen verfolgt.

Gerade in dieser frühen Phase zeigt sich, ob die Partner wirklich dieselbe Vorstellung haben. Wer nur allgemein von Zusammenarbeit spricht, legt den Grundstein für spätere Konflikte. Deshalb sollte der Zweck präzise formuliert werden: Welche Produkte oder Dienstleistungen bietet die Gesellschaft an? Wer übernimmt welche Rolle? Welche Erwartungen gibt es an Zeit, Einsatz, Kapital und Gewinn?

2. Gesellschaftsvertrag vorbereiten

Der Gesellschaftsvertrag ist das Herzstück der Gründung. Auch wenn die GbR theoretisch formfrei entstehen kann, sollte der Vertrag schriftlich festgehalten werden. Das gilt nicht nur für größere Vorhaben, sondern gerade auch für kleine Gründungen, bei denen vieles vermeintlich unkompliziert wirkt.

Ein guter GbR-Gesellschaftsvertrag regelt nicht nur die Gründung selbst, sondern den gesamten späteren Geschäftsverkehr. Er beantwortet Fragen, die am Anfang gern verdrängt werden: Was passiert bei Uneinigkeit? Wer darf Verträge schließen? Wie werden Einnahmen verteilt? Was gilt beim Austritt eines Partners? Was passiert beim Tod eines Gesellschafters?

3. Name und Außenauftritt festlegen

Eine GbR braucht eine nachvollziehbare Bezeichnung im Geschäftsverkehr. Die Namensgebung darf nicht willkürlich erfolgen, weil im Rechtsverkehr erkennbar sein muss, wer hinter dem Unternehmen steht. Gerade bei Rechnungen, Angeboten, Impressum und Vertragsunterlagen ist ein sauberer Außenauftritt unverzichtbar.

Hier zeigt sich, wie wichtig Präzision schon in der Gründungsphase ist. Wer intern einen Namen nutzt, extern aber anders auftritt, schafft unnötige Unruhe in Unterlagen, Buchführung und Kommunikation mit Kunden.

4. Anmeldung beim Gewerbeamt prüfen

Nicht jede GbR muss zum Gewerbeamt. Maßgeblich ist, ob eine gewerbliche Tätigkeit vorliegt. Bei einer Freiberufler-GbR ist eine Gewerbeanmeldung in der Regel nicht nötig. Wer dagegen ein Gewerbe betreibt, muss die Anmeldung rechtzeitig vornehmen.

Die Unterlagen unterscheiden sich je nach Fall und Kommune. Deshalb gehört dieser Schritt in die Vorbereitung und nicht an den Rand des Prozesses. Gerade bei mehreren Gesellschaftern sollte abgestimmt sein, wer welche Anmeldung übernimmt und welche Angaben einheitlich gemacht werden.

5. Steuerliche Erfassung beim Finanzamt

Nach der Gründung folgt die steuerliche Erfassung. Die GbR beim Finanzamt sauber anzumelden, gehört zu den wichtigsten Schritten im gesamten Ablauf. Dabei geht es nicht nur um eine Steuernummer, sondern auch um die korrekte Einordnung der Tätigkeit, die Frage der Umsatzsteuer und die Einschätzung des geplanten Umsatzes.

Wer an dieser Stelle zu oberflächlich vorgeht, schafft Probleme, die später in Rechnungen, Umsatzsteuervoranmeldung oder laufender Buchhaltung sichtbar werden. Gerade bei einer jungen Personengesellschaft lohnt sich hier Sorgfalt.

6. Geschäftskonto und Organisation einrichten

Ein Geschäftskonto ist rechtlich nicht in jedem Fall zwingend, in der Praxis aber fast selbstverständlich. Private und geschäftliche Zahlungen sollten nicht vermischt werden. Diese Trennung erleichtert die Buchhaltung, schafft Ordnung bei Rechnungen und hilft auch dann, wenn mehrere Gesellschafter Zugriff auf Zahlungsströme brauchen.

Dazu gehören auch interne Prozesse: Wer schreibt Rechnungen? Wer prüft Zahlungseingänge? Wer kümmert sich um Unterlagen, Buchführung und Fristen? Solche Fragen sollten nicht erst beantwortet werden, wenn die Geschäftstätigkeit bereits läuft.

7. Laufende Pflichten von Anfang an mitdenken

Schon bei der Gründung der GbR sollte nicht nur der Einstieg, sondern auch der laufende Betrieb betrachtet werden. Dazu zählen Buchhaltung, Dokumentation, Steuertermine, vertragliche Zuständigkeiten und die Frage, wie das Unternehmen nach außen im Geschäftsverkehr auftreten will. Gerade kleine Teams unterschätzen diesen Punkt. Die Gründung wirkt schnell abgeschlossen, obwohl die eigentliche Organisationsarbeit dann erst beginnt.

Braucht eine GbR einen Gesellschaftsvertrag?

Eine GbR kann rechtlich auch ohne schriftlichen Vertrag entstehen. Für die Praxis ist das jedoch keine sinnvolle Lösung. Sobald zwei oder mehr Partner gemeinsam ein Unternehmen führen, Kapital einbringen, Gewinne erzielen und Verpflichtungen eingehen, braucht die Zusammenarbeit feste Regeln.

Der Gesellschaftsvertrag schützt nicht vor jedem Konflikt, aber er verhindert, dass Streitigkeiten mangels Regelung eskalieren. Genau deshalb gehört dieser Vertrag nicht in die Kategorie Formalität, sondern in die Kategorie betriebliche Grundentscheidung.

Besonders relevant ist das bei Fragen, die im Alltag schnell auftreten:

- Wer trifft Entscheidungen?

- Wer darf die Gesellschaft vertreten?

- Wie wird Gewinn oder Verlust verteilt?

- Welche Einlagen schulden die Gesellschafter?

- Was passiert, wenn ein Partner aussteigen will?

- Was gilt bei Krankheit, Insolvenz oder Tod eines Gesellschafters?

Ohne schriftliche Vereinbarung greifen die gesetzlichen Grundregeln. Die reichen für einfache Fälle aus, passen aber selten ideal auf ein konkretes Unternehmen. Wer hier ungenau arbeitet, spart nicht an Bürokratie, sondern verschiebt Probleme nur in die Zukunft.

Was sollte im GbR-Gesellschaftsvertrag stehen?

Ein belastbarer Vertrag muss nicht künstlich kompliziert sein, aber er sollte vollständig genug sein, um die wesentlichen Punkte des Geschäftsmodells abzubilden. Je größer das wirtschaftliche Risiko, desto genauer sollte er gefasst werden.

Diese Inhalte gehören in einen sorgfältig ausgearbeiteten Vertrag:

- vollständige Angaben zu den Gesellschaftern

- Name der Gesellschaft und gegebenenfalls Geschäftsbezeichnung

- Sitz der GbR

- Zweck der Gesellschaft

- Einlagen der Gesellschafter, etwa Kapital, Arbeitsleistung oder Sachen

- Regelung zur Geschäftsführung

- Vertretung nach außen

- Verteilung von Gewinn und Verlust

- Entnahmen und private Nutzung von Mitteln

- Beschlussfassung und Stimmrechte

- Ausscheiden, Kündigung und Ausschluss

- Folgen beim Tod eines Gesellschafters

- Auflösung und Abwicklung der Gesellschaft

Gerade die Gewinnverteilung ist ein typischer Streitpunkt. Viele Partner gehen zu Beginn stillschweigend davon aus, dass sich alles schon fair entwickeln werde. Spätestens wenn sich Arbeitsbelastung, Umsätze oder Verantwortlichkeiten unterschiedlich entwickeln, reicht diese Annahme nicht mehr aus. Ein sauber formulierter Gesellschaftsvertrag verhindert, dass aus einem handhabbaren Thema ein Grundsatzkonflikt wird.

Wie haften die Gesellschafter einer GbR?

Die Haftung ist der Punkt, an dem die GbR ihren größten Preis für die einfache Gründung verlangt. Gesellschafter haften persönlich, unbeschränkt und gesamtschuldnerisch. Das bedeutet: Nicht nur das Gesellschaftsvermögen steht für Verbindlichkeiten ein, sondern auch das Privatvermögen der beteiligten Personen.

Persönlich heißt, dass nicht allein die Gesellschaft haftet, sondern jeder Gesellschafter selbst. Unbeschränkt heißt, dass die Haftung grundsätzlich nicht auf einen festen Betrag begrenzt ist. Gesamtschuldnerisch bedeutet, dass ein Gläubiger sich im Zweifel an einen einzelnen Gesellschafter halten kann, auch wenn intern etwas anderes verabredet wurde.

Gerade Gründer unterschätzen diese Tragweite. Wer gemeinsam Verträge schließt, Lieferungen bestellt, Räume anmietet oder Dienstleistungen mit Gewährleistungsrisiken anbietet, haftet nicht nur mit dem eingebrachten Kapital. Die Haftung greift bis in das Privatvermögen hinein. Das unterscheidet die GbR grundlegend von einer Gesellschaft mit beschränkter Haftung.

In der Praxis zeigt sich die Brisanz schnell. Nimmt die Gesellschaft Schulden auf und kann sie diese nicht bedienen, reicht es nicht, intern festzuhalten, dass ein bestimmter Partner eigentlich zuständig war. Gegenüber Außenstehenden zählt in erster Linie die gesetzliche Haftungsstruktur. Interne Absprachen können das Verhältnis untereinander regeln, sie schützen aber nicht automatisch vor Ansprüchen Dritter.

Deshalb gehört die Haftung in jede frühe Grundsatzentscheidung. Wer Produkte mit erhöhtem Risiko vertreibt, hohe Vorleistungen eingeht oder größere vertragliche Verpflichtungen übernimmt, sollte sehr genau prüfen, ob eine GbR die passende Rechtsform ist. Für kleine, überschaubare Vorhaben kann sie sinnvoll sein. Bei wachsender Risikolage verliert die Einfachheit schnell ihren Reiz.

Wie werden Geschäftsführung und Vertretung in der GbR geregelt?

In einer GbR muss früh feststehen, wer im Alltag entscheiden darf und wer die Gesellschaft nach außen wirksam vertreten kann. Genau an dieser Stelle entstehen viele Reibungen, weil interne Erwartungen und gesetzlicher Regelfall nicht immer deckungsgleich sind.

Ohne abweichende Regelung gilt grundsätzlich, dass die Geschäftsführung gemeinschaftlich ausgeübt wird. Das klingt vernünftig, kann im Alltag aber mühsam werden. Sobald jeder Schritt abgestimmt werden muss, wird aus Zusammenarbeit schnell Abstimmungsaufwand. Das betrifft nicht nur große Entscheidungen, sondern in manchen Fällen auch operative Vorgänge.

Noch wichtiger ist die Vertretung nach außen. Kunden, Lieferanten, Vermieter oder Banken müssen wissen, wer verbindlich handeln darf. Wenn diese Frage ungeklärt bleibt, entstehen Unsicherheit, Zeitverlust und im schlechtesten Fall Streit über die Wirksamkeit einzelner Geschäfte.

Für den Vertrag bedeutet das: Geschäftsführung und Vertretung sollten nicht beiläufig geregelt werden, sondern so konkret, dass der Geschäftsverkehr reibungslos funktioniert. Dabei bieten sich mehrere Modelle an:

- gemeinschaftliche Geschäftsführung für grundlegende Entscheidungen

- Einzelvertretung für das Tagesgeschäft

- Zustimmungspflichten ab bestimmten Beträgen

- klare Zuständigkeiten nach Bereichen, etwa Vertrieb, Buchhaltung oder operative Leitung

Wer hier sauber arbeitet, schafft nicht nur Ordnung, sondern entlastet auch die Zusammenarbeit. Gerade in einer Personengesellschaft ist das wichtig, weil persönliche Spannungen sonst unmittelbar auf das Unternehmen durchschlagen.

Wie funktioniert die Namensgebung einer GbR?

Die Namensgebung wirkt anfangs wie ein kleines Detail, hat aber große praktische Bedeutung. Die GbR tritt im Rechtsverkehr nicht einfach unter irgendeiner Fantasiebezeichnung auf, sondern muss so auftreten, dass ihre Identität nachvollziehbar bleibt. Rechnungen, Verträge, Angebote, Briefkopf, Impressum und sonstige Unterlagen müssen zum tatsächlichen Träger der Geschäftstätigkeit passen.

Das bedeutet nicht, dass jede GbR zwingend nur unter den bürgerlichen Namen aller Gesellschafter auftreten muss. In der Praxis sind Geschäftsbezeichnungen möglich. Entscheidend ist aber, dass die Zuordnung zur Gesellschaft und zu den verantwortlichen Personen nicht verwischt wird.

Wer eine Bezeichnung wählt, sollte deshalb mehrere Punkte im Blick behalten:

- Passt der Name zum tatsächlichen Auftritt im Geschäftsverkehr?

- Ist er auf Rechnungen und in Verträgen sauber verwendbar?

- Lässt sich daraus kein irreführender Eindruck über Größe, Struktur oder Haftungsbegrenzung ableiten?

- Stimmen Impressum, Vertragstexte und sonstige Unterlagen mit der tatsächlichen Gesellschaft überein?

Besonders wichtig wird das seit der neuen Rolle des Gesellschaftsregisters. Wenn eine eingetragene Gesellschaft bürgerlichen Rechts vorliegt, also eine eGbR, muss sich auch das im Außenauftritt korrekt widerspiegeln. Die Namensführung ist damit kein rein gestalterisches Thema, sondern ein Teil rechtssicherer Unternehmensorganisation.

Wann muss eine GbR zum Gewerbeamt und wann nicht?

Ob eine GbR zum Gewerbeamt muss, hängt allein von der Art der Tätigkeit ab. Liegt ein Gewerbe vor, ist eine Gewerbeanmeldung erforderlich. Handelt es sich dagegen um eine reine freiberufliche Tätigkeit, ist der Weg zum Gewerbeamt in der Regel nicht nötig.

Gerade hier lohnt sich eine genaue Prüfung. Nicht jede selbstständige Tätigkeit ist automatisch freiberuflich, und nicht jede kreative oder beratende Leistung fällt ohne Weiteres in diesen Bereich. Wer die eigene Tätigkeit vorschnell falsch einordnet, riskiert später Korrekturen, Rückfragen oder unnötige Bürokratie.

Anmeldung einer GbR beim Gewerbeamt

Bei einer gewerblich tätigen Gesellschaft gehört die Anmeldung zum regulären Gründungsablauf. Welche Unterlagen konkret nötig sind, hängt von der Kommune und vom Einzelfall ab. Typischerweise geht es um Personaldaten, Angaben zur Tätigkeit und gegebenenfalls ergänzende Nachweise, wenn erlaubnispflichtige Bereiche betroffen sind.

Wichtig ist vor allem die inhaltliche Konsistenz. Die Beschreibung der Tätigkeit sollte zu dem passen, was später tatsächlich angeboten wird. Wer im Vorfeld unpräzise formuliert, schafft Probleme bei Gewerbeamt, Finanzamt und späteren Änderungen.

Freiberufler-GbR als Sonderfall

Die Freiberufler-GbR ist ein eigener Fall. Sie braucht in der Regel keine Gewerbeanmeldung, muss aber trotzdem steuerlich erfasst werden. Das ist kein formaler Nebenaspekt, sondern ein zentraler Teil der Gründung.

Gerade bei gemischten Tätigkeiten ist Vorsicht nötig. Sobald neben freiberuflichen Leistungen auch gewerbliche Elemente hinzukommen, kann sich die Einordnung verschieben. Deshalb sollte schon vor dem Einstieg feststehen, welche Leistungen konkret erbracht werden und wie das Unternehmen nach außen auftritt.

Wie läuft die steuerliche Erfassung beim Finanzamt ab?

Die steuerliche Erfassung gehört zu den sensibelsten Schritten der Gründung. Wer eine GbR beim Finanzamt anmeldet, legt damit wichtige Grundlagen für Rechnungen, laufende Besteuerung und die spätere Buchhaltung. Fehler an dieser Stelle wirken sich nicht punktuell aus, sondern ziehen sich durch den gesamten Betrieb.

Für die Gesellschaft muss der Fragebogen zur steuerlichen Erfassung ausgefüllt werden. Dort geht es unter anderem um die Art der Tätigkeit, den erwarteten Umsatz, die Bankverbindung, die Gewinnermittlung und die umsatzsteuerliche Behandlung. Aus diesen Angaben ergeben sich spätere Abläufe, die nicht ohne Weiteres folgenlos korrigiert werden können.

GbR beim Finanzamt

Der Ausdruck GbR beim Finanzamt klingt nach einem einzigen Schritt, tatsächlich steckt dahinter aber ein ganzer Komplex. Die Gesellschaft braucht eine steuerliche Einordnung als Personengesellschaft. Gleichzeitig werden die steuerlichen Verhältnisse der Gesellschafter relevant, weil die GbR selbst zwar Einkünfte erzielt, die Einkommensteuer aber nicht als eigene Körperschaft zahlt.

Deshalb ist Sorgfalt wichtiger als Geschwindigkeit. Die Angaben sollten weder künstlich klein noch unrealistisch groß ausfallen. Das betrifft besonders Umsatzprognosen und die Frage, wie die Geschäftstätigkeit im ersten Jahr organisiert sein wird.

Welche Steuern zahlt eine GbR?

Die GbR ist keine Kapitalgesellschaft und zahlt daher keine Körperschaftsteuer. Steuerlich wichtig sind vor allem diese Bereiche:

- Einkommensteuer bei den Gesellschaftern auf ihren Gewinnanteil

- gegebenenfalls Gewerbesteuer bei gewerblicher Tätigkeit

- Umsatzsteuer, sofern keine Befreiung oder Sonderregel greift

Die steuerliche Belastung hängt also stark davon ab, welche Tätigkeit ausgeübt wird und wie die Gesellschaft strukturiert ist. Eine freiberuflich geprägte GbR unterscheidet sich spürbar von einem gewerblich tätigen Unternehmen.

Umsatzsteuer und Umsatzsteuervoranmeldung

Ob eine Umsatzsteuervoranmeldung abgegeben werden muss, richtet sich nach den steuerlichen Rahmenbedingungen der Gesellschaft. Wer steuerpflichtige Leistungen erbringt, muss die Umsatzsteuer früh im Blick behalten. Das gilt besonders dann, wenn bereits in der Anfangsphase regelmäßig Rechnungen geschrieben werden.

Gerade junge Gesellschaften übersehen leicht, dass eine fehlerhafte Rechnung kein kleines Versehen ist, sondern direkt steuerliche Folgen haben kann. Der Zusammenhang von Rechnung, Steuersatz, Voranmeldung und Zahlung gehört deshalb von Anfang an in die laufende Organisation.

Einnahmen-Überschuss-Rechnung oder Buchführung?

Für viele kleine Gesellschaften ist die Einnahmen-Überschuss-Rechnung der praktikable Einstieg in die Gewinnermittlung. Sie passt zu einer schlanken Struktur und ist für zahlreiche kleinere Vorhaben gut handhabbar. Trotzdem ersetzt sie keine ordentliche Organisation.

Auch wenn keine komplexe doppelte Buchführung nötig ist, braucht die Gesellschaft saubere Prozesse. Rechnungen, Belege, Bankbewegungen und private Entnahmen müssen nachvollziehbar erfasst werden. Gerade in einer GbR mit mehreren Partnern ist das ein Kernpunkt. Unsaubere Buchhaltung führt nicht nur zu steuerlichen Problemen, sondern auch zu internem Misstrauen.

Welche Kosten entstehen bei der Gründung einer GbR?

Die Kosten einer GbR wirken auf den ersten Blick überschaubar. Tatsächlich ist die Gründung deutlich günstiger als bei vielen anderen Rechtsformen. Trotzdem sollten die finanziellen Punkte nicht unterschätzt werden, weil sich aus kleinen Anfangsbeträgen schnell laufende Belastungen entwickeln können.

| Posten | Typische Kostenlage | Wann fällig | Hinweis |

|---|---|---|---|

| Gewerbeanmeldung | je nach Kommune unterschiedlich | bei Aufnahme eines Gewerbes | nur bei gewerblicher Tätigkeit |

| Gesellschaftsvertrag durch Anwalt oder Berater prüfen lassen | je nach Aufwand unterschiedlich | vor oder kurz nach der Gründung | besonders sinnvoll bei mehreren Partnern oder höherem Risiko |

| Geschäftskonto | je nach Bank und Modell unterschiedlich | laufend | hilft bei Trennung von Privatvermögen und Geschäftsverkehr |

| Steuerberatung | je nach Umfang unterschiedlich | ab Gründung oder im laufenden Betrieb | sinnvoll bei Unsicherheit zu Steuern und Aufbau |

| Buchhaltungstools oder externe Buchhaltung | je nach Anbieter unterschiedlich | laufend | relevant für Rechnungen, Belege und Auswertungen |

| Kammerbeiträge | je nach Tätigkeit und Kammer unterschiedlich | laufend | nur soweit IHK oder HWK einschlägig |

| Eintragung ins Gesellschaftsregister | zusätzlicher Aufwand je nach Fall | bei Eintragung | relevant bei der eGbR |

Die eigentliche Stärke der GbR liegt also nicht darin, dass gar keine Kosten entstehen, sondern darin, dass kein gesetzliches Mindestkapital verlangt wird und die Anfangshürden niedrig bleiben. Trotzdem sollte der Finanzbedarf realistisch geplant werden. Ein Geschäft startet nicht nur mit dem formalen Akt der Gründung, sondern auch mit laufenden Ausgaben für Organisation, Konto, Beratung und steuerliche Ordnung.

Was ist die eingetragene Gesellschaft bürgerlichen Rechts?

Seit der Reform des Personengesellschaftsrechts hat das Gesellschaftsregister eine neue praktische Bedeutung. Neben der klassischen GbR gibt es nun die eingetragene Gesellschaft bürgerlichen Rechts, kurz eGbR. Diese Form entsteht nicht automatisch, sondern durch Eintragung.

Wichtig ist dabei: Es gibt keine generelle Pflicht, jede GbR eintragen zu lassen. Die klassische Gesellschaft ohne Registereintrag bleibt weiterhin möglich. Trotzdem ist die eGbR kein Randthema. In bestimmten Konstellationen wird die Eintragung praktisch notwendig, etwa wenn registerbezogene Vorgänge anstehen oder ein besonders transparenter Auftritt im Rechtsverkehr erforderlich ist.

Für Gründer heißt das: Die Frage nach der eGbR sollte nicht nur als Spezialfall für später betrachtet werden. Wer früh weiß, dass Immobilien, bestimmte Beteiligungen oder andere registernahe Themen relevant werden, sollte die Möglichkeit der Eintragung schon in der Planungsphase prüfen.

Die eGbR verändert nicht das Grundprinzip der Personengesellschaft. Sie bleibt eine GbR und keine Kapitalgesellschaft. Dennoch schafft die Eintragung mehr Sichtbarkeit und eine andere Qualität im Geschäftsverkehr. Auch die Namensführung muss dann den Registerstatus sauber abbilden.

Worin unterscheidet sich die GbR von der OHG?

Der Unterschied zwischen GbR und OHG ist für die Praxis sehr wichtig. Beide gehören zu den Personengesellschaften, beide können mit mehreren Gesellschaftern geführt werden, beide arbeiten ohne Haftungsbegrenzung wie bei einer GmbH. Der entscheidende Punkt liegt in der Art und Größe des Geschäftsbetriebs.

Die GbR passt zu Vorhaben, die noch kein Handelsgewerbe im rechtlichen Sinn darstellen. Sobald ein in kaufmännischer Weise eingerichteter Geschäftsbetrieb erforderlich wird, reicht die GbR als Gesellschaftsform nicht mehr aus. Dann rückt die OHG in den Vordergrund.

Die Unterschiede lassen sich so bündeln:

- Die GbR ist auf nichtkaufmännische Strukturen zugeschnitten.

- Die OHG ist für ein Handelsgewerbe gedacht.

- Die OHG ist im Handelsregister eingetragen.

- Für die OHG gelten strengere kaufmännische Anforderungen im Geschäftsverkehr und bei der Organisation.

Für viele Gründer ist dieser Übergang nicht sofort relevant. Wer aber absehen kann, dass Umsatz, Umfang, Personal oder Abläufe schnell wachsen, sollte die Entwicklung des Unternehmens im Blick behalten. Die Wahl der Rechtsform ist keine rein symbolische Entscheidung, sondern beeinflusst Pflichten, Außenwirkung und betriebliche Struktur.

Ist die GbR für Freiberufler geeignet?

Ja, die GbR kann für Freiberufler sehr gut geeignet sein. Gerade dann, wenn mehrere Fachleute gemeinsam auftreten, Projekte bündeln oder ihre Leistungen unter einer gemeinsamen Struktur anbieten wollen, ist die Freiberufler-GbR ein naheliegendes Modell.

Das gilt etwa für beratende Berufe, kreative Zusammenarbeit, bestimmte medizinische oder wissenschaftliche Tätigkeiten und andere freiberufliche Konstellationen. Die große Stärke liegt darin, dass die Zusammenarbeit rechtlich geordnet werden kann, ohne sofort in eine aufwendigere Gesellschaftsform wechseln zu müssen.

Gleichzeitig gilt auch hier: Die Einfachheit ersetzt keine Präzision. Gerade freiberufliche Teams sollten ihren Zweck, ihre Zuständigkeiten, die Gewinnverteilung und die internen Rechte sauber festhalten. Hinzu kommt die Frage, ob die Tätigkeit wirklich vollständig freiberuflich bleibt. Sobald gewerbliche Elemente stark hinzutreten, kann sich die Einordnung verschieben.

Für eine Freiberufler-GbR ist die saubere vertragliche und steuerliche Struktur daher genauso wichtig wie für jedes andere Unternehmen. Der fehlende Gang zum Gewerbeamt macht die Gründung nicht weniger anspruchsvoll.

Welche typischen Fehler passieren bei der Gründung einer GbR?

Die meisten Probleme entstehen nicht aus komplizierten Sonderfällen, sondern aus Nachlässigkeit in scheinbar einfachen Punkten. Wer plant, eine GbR zu gründen, sollte deshalb nicht nur wissen, was zu tun ist, sondern auch, welche Fehler besonders teuer werden können.

Eine typische Schwäche liegt im ungenauen Einstieg. Zwei Partner starten motiviert, sprechen grob über Aufgaben und Gewinn und verlassen sich darauf, dass man sich im Zweifel schon einigen werde. Genau daraus entstehen später die Konflikte, die eine Gesellschaft lähmen.

Besonders riskant sind diese Fehler:

- kein schriftlicher Gesellschaftsvertrag trotz gemeinsamer Verantwortung

- unpräzise Regelung zu Geschäftsführung und Vertretung

- fehlende Trennung von privaten und geschäftlichen Zahlungen

- unsaubere Einordnung zwischen freiberuflicher und gewerblicher Tätigkeit

- Haftung wird unterschätzt

- Unterlagen, Rechnungen und Buchhaltung werden zu spät strukturiert

- Wachstum wird nicht mitgedacht, obwohl das Unternehmen erkennbar größer werden soll

Ein weiterer Fehler liegt in der falschen Annahme, geringe Gründungskosten bedeuteten geringe rechtliche Tragweite. Genau das ist bei der GbR nicht der Fall. Die Gründung ist einfach, die Folgen schlechter Vorbereitung können dennoch erheblich sein.

Welche Rechtsform kann statt der GbR sinnvoller sein?

Nicht jedes Vorhaben sollte als GbR starten. Wer hohe Haftungsrisiken trägt, früh Fremdkapital braucht oder auf eine stark professionalisierte Außenwirkung angewiesen ist, sollte Alternativen prüfen. Gerade die GmbH kommt dann schnell in Betracht.

Der Unterschied ist grundlegend. Bei der Gesellschaft mit beschränkter Haftung steht die Haftungsbegrenzung im Mittelpunkt. Dafür sind die formalen Anforderungen höher, und es braucht Stammkapital. Die GbR setzt dagegen auf Einfachheit, Flexibilität und geringen Einstieg.

Für die Wahl bedeutet das:

- Die GbR passt gut zu überschaubaren Vorhaben, enger Zusammenarbeit und niedriger Anfangskomplexität.

- Die GmbH eignet sich besser, wenn Haftung begrenzt werden soll.

- Die OHG kommt in den Blick, wenn ein Handelsgewerbe mit kaufmännischer Struktur betrieben wird.

Damit wird auch deutlich: Die Frage ist nicht, welche Gesellschaftsform allgemein besser ist. Entscheidend ist, welche Struktur zum Ziel, zum Risiko und zum geplanten Ablauf der Unternehmensgründung passt.

Fazit: Was bei der GbR-Gründung wirklich zählt

Eine GbR lässt sich vergleichsweise einfach gründen, aber sie verlangt von Beginn an saubere Entscheidungen. Wer den gemeinsamen Zweck präzise fasst, einen belastbaren Gesellschaftsvertrag schließt, Haftung ernst nimmt und die Anmeldung bei Gewerbeamt und Finanzamt ordentlich vorbereitet, schafft ein stabiles Fundament für die Zusammenarbeit.

Gerade für Gründer, kleine Teams, Freiberufler und projektbezogene Unternehmen bleibt die Gesellschaft bürgerlichen Rechts eine attraktive Rechtsform. Sie ist flexibel, braucht kein Mindestkapital und erlaubt einen schnellen Einstieg. Diese Vorteile tragen aber nur dann, wenn die organisatorischen und rechtlichen Grundlagen stimmen.

Bildquellen

- GbR gründen: iStock

Lass uns sprechen!

Du bist Gründer, Unternternehmer oder hast ein Startup? Dann lass und gerne über deine Vision sprechen und mit unseren Lesern teilen!